Cuối tháng, bạn nhìn báo cáo và thấy doanh thu cao hơn tháng trước. Kho vẫn đủ hàng, đơn vẫn ra đều, đội bán hàng vẫn chốt được đại lý mới. Nhưng đến kỳ trả lương nhân viên và thanh toán cho nhà cung cấp, tài khoản lại thiếu tiền, và bạn phải xoay từ khoản khác để bù.

Nếu tình huống này quen thuộc, vấn đề thường không nằm ở doanh thu, mà ở khoảng cách giữa lúc bạn giao hàng và lúc tiền thật về. Với một nhà phân phối bán chịu cho đại lý, khoảng cách đó có tên gọi cụ thể: công nợ. Và khi công nợ phình ra nhanh hơn tốc độ thu tiền, doanh thu càng tăng thì dòng tiền càng căng, chứ không dễ thở hơn.

Tiền không mất đi, nó đang nằm ở công nợ đại lý

Kế toán ghi nhận doanh thu tại thời điểm giao hàng và xuất hóa đơn, không phải lúc tiền về. Đây là nguyên tắc bình thường, nhưng nó tạo ra một ảo giác nguy hiểm cho người điều hành: báo cáo doanh thu trông rất đẹp trong khi tài khoản ngân hàng lại trống.

Với mô hình phân phối, mỗi đơn giao cho đại lý thường đi kèm một khoảng thời gian cho nợ, ví dụ 30 hoặc 45 ngày. Trong khoảng đó, bạn đã bỏ tiền nhập hàng, đã trả chi phí kho vận, đã ghi nhận doanh thu, nhưng chưa nhận về một đồng nào. Nhân số đó lên hàng chục hoặc hàng trăm đại lý, và bạn có một lượng vốn lớn đang nằm ngoài công ty dưới dạng hàng đã giao chưa thu tiền.

Càng bán nhiều, khoản này càng lớn. Đó là lý do một nhà phân phối đang tăng trưởng có thể vẫn thiếu tiền mặt liên tục: phần lớn lợi nhuận và vốn lưu động của họ đang bị khóa trong công nợ, thay vì quay vòng để nhập lô hàng tiếp theo.

Vì sao tăng trưởng đôi khi làm dòng tiền tệ hơn

Khi doanh thu tăng, công nợ thường tăng theo, và tăng trước cả khi tiền về. Nếu tốc độ mở rộng nhanh hơn tốc độ thu hồi, bạn có thể vừa lãi trên sổ sách vừa thiếu tiền mặt để vận hành. Nhiều doanh nghiệp phân phối gặp khó không phải vì bán chậm, mà vì bán nhanh hơn khả năng thu tiền của mình.

DSO: một con số cho biết tiền bị giữ bao lâu

Để biết công nợ đang lành mạnh hay đang xấu đi, có một chỉ số nên nhìn trước tiên: DSO, viết tắt của Days Sales Outstanding, tạm dịch là số ngày thu tiền bình quân. DSO trả lời một câu hỏi rất cụ thể: trung bình mất bao nhiêu ngày để một đồng doanh thu biến thành tiền thật trong tài khoản.

Công thức cơ bản là lấy tổng công nợ phải thu chia cho doanh thu bình quân một ngày. Ví dụ, nếu tổng công nợ đang là 340 triệu và doanh thu bình quân mỗi ngày khoảng 5 triệu, thì DSO xấp xỉ 68 ngày (số minh họa). Nghĩa là trung bình bạn phải chờ hơn hai tháng mới thu được tiền của một đơn hàng.

Bản thân một con số DSO không nói lên nhiều điều, vì mức hợp lý khác nhau theo ngành và theo chính sách công nợ mỗi doanh nghiệp. Với nhiều nhà phân phối, DSO thường rơi vào khoảng 45 đến 90 ngày (khoảng ước tính, tùy ngành hàng). Điều đáng chú ý không phải con số tuyệt đối, mà là xu hướng: nếu DSO của bạn tháng này cao hơn tháng trước, tiền đang bị giữ lâu hơn, và dòng tiền sẽ căng dần dù doanh thu vẫn tăng.

Theo dõi DSO hằng tháng cho bạn một tín hiệu cảnh báo sớm. Khi con số này nhích lên, đó là lúc nên nhìn kỹ hơn vào công nợ trước khi nó trở thành vấn đề tiền mặt thật sự vào một kỳ trả lương nào đó.

Tổng dư nợ là con số sai để nhìn

Nhiều nhà phân phối theo dõi công nợ bằng đúng một con số: tổng dư nợ tất cả đại lý. Vấn đề là con số này che đi phần quan trọng nhất. Tổng dư nợ 340 triệu nghe giống hệt nhau dù toàn bộ còn trong hạn hay 50 triệu trong đó đã quá hạn trên 90 ngày. Nhưng hai tình huống này khác nhau hoàn toàn về rủi ro.

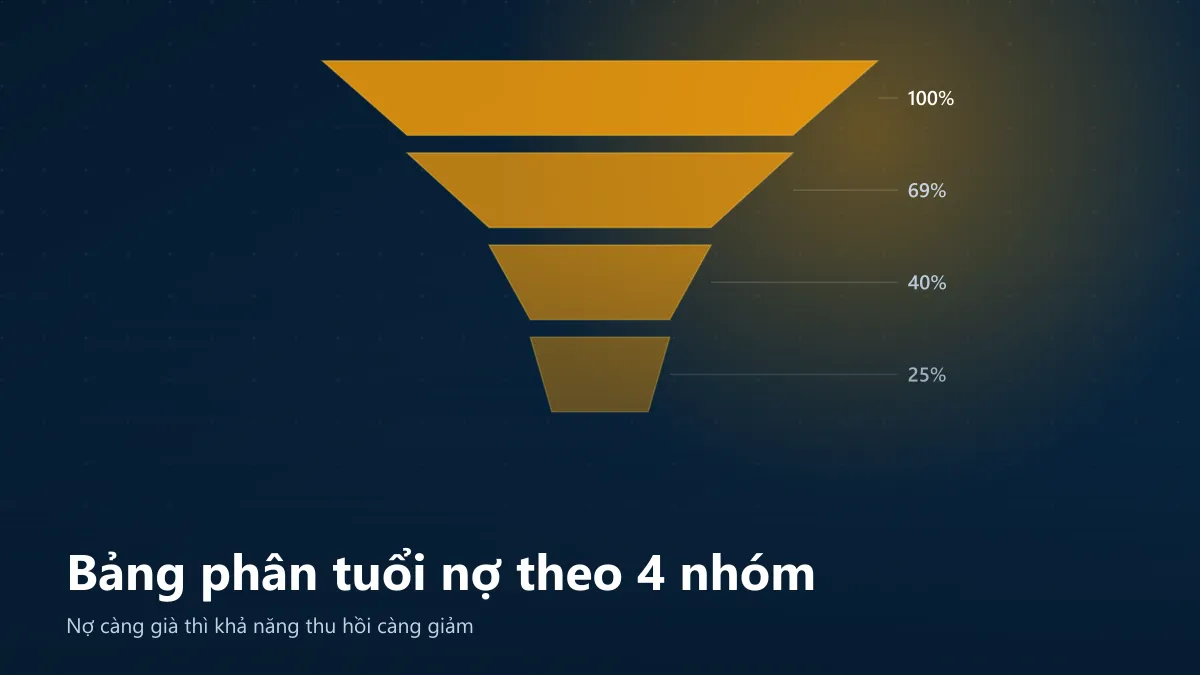

Cách nhìn đúng là phân tuổi nợ, tức chia dư nợ theo số ngày đã quá hạn. Đây gọi là bảng phân tuổi nợ, hay AR aging, và thường chia thành 4 nhóm:

- Trong hạn (0 đến 30 ngày): công nợ chưa tới hạn hoặc mới tới hạn, rủi ro thấp, chỉ cần theo dõi.

- Quá hạn ngắn (31 đến 60 ngày): bắt đầu cần chú ý, đây là lúc nhắc nợ có hiệu quả nhất.

- Quá hạn dài (61 đến 90 ngày): rủi ro cao, cần hành động cụ thể chứ không chỉ nhắc.

- Nợ xấu (trên 90 ngày): khả năng thu hồi giảm mạnh, mỗi đồng ở đây là tiền có thể không lấy lại được.

Điểm mấu chốt là nợ càng già thì càng khó thu. Một khoản mới quá hạn hai tuần thường chỉ cần một lời nhắc là đại lý trả. Cùng khoản đó để đến sáu tháng, đại lý có thể đã dùng tiền vào việc khác, hoặc chính họ cũng đang gặp khó khăn dòng tiền. Vì vậy mục tiêu không phải là chờ nợ xấu rồi đi đòi, mà là phát hiện sớm và kéo dư nợ về nhóm tuổi trẻ trước khi nó trôi sang bên phải của bảng.

Khi bạn phân tuổi nợ, một câu hỏi điều hành trở nên trả lời được ngay: trong tổng dư nợ, bao nhiêu phần trăm đã quá hạn trên 60 ngày? Đây là phần rủi ro nhất, và nhiều doanh nghiệp đặt mục tiêu giữ tỷ lệ này ở mức thấp, ví dụ dưới 10% (ngưỡng tham khảo, tùy khẩu vị rủi ro của bạn).

Nhắc nợ theo cảm tính so với một quy trình cố định

Khi đã có bảng phân tuổi nợ, câu hỏi tiếp theo là làm gì với từng nhóm. Đây là chỗ nhiều doanh nghiệp mất tiền một cách âm thầm, không phải vì đại lý cố tình không trả, mà vì việc nhắc nợ diễn ra theo cảm tính: nhớ thì nhắc, quên thì thôi, và thường chỉ nhắc gắt khi khoản nợ đã quá lớn để bỏ qua.

Nhắc theo cảm tính có một hệ quả dễ đoán: đại lý cũng trả theo mức độ được nhắc. Ai bị nhắc đều thì trả đều, ai không ai hỏi tới thì để đó. Kết quả là những khoản nợ ít được để ý cứ thế già đi.

Cách bền hơn là gắn một quy trình cố định vào từng nhóm tuổi nợ, để việc nhắc chạy theo mốc ngày chứ không theo trí nhớ. Một quy trình 4 bậc đơn giản có thể trông như sau:

- Bậc 1 (ngày 1 đến 7 sau hạn): nhắc mềm. Nhân viên phụ trách gửi sao kê kèm một tin nhắn nhẹ nhàng, xác nhận đại lý đã nhận đủ hàng và không có khiếu nại. Mục tiêu là loại bỏ lý do trì hoãn do sai sót giấy tờ.

- Bậc 2 (ngày 8 đến 30): nhắc chính thức. Kế toán công nợ gửi email ghi rõ số tiền, số hóa đơn và hạn thanh toán mới, kèm một cuộc gọi xác nhận và ghi lại cam kết ngày trả.

- Bậc 3 (ngày 31 đến 60): cảnh báo. Quản lý bán hàng vào cuộc, tạm dừng cấp đơn hàng mới cho đến khi đại lý thanh toán ít nhất một phần, và đề xuất lịch trả góp nếu đại lý gặp khó khăn thật.

- Bậc 4 (trên 60 ngày): xử lý công nợ. Chuyển hồ sơ lên cấp quản lý, cân nhắc ngừng cấp tín dụng và chốt phương án thu hồi cụ thể.

Cái hay của một quy trình như vậy không nằm ở chỗ nó gắt hơn, mà ở chỗ nó đều đặn và không phụ thuộc vào việc ai đó có nhớ hay không. Mỗi khoản nợ đến mốc nào thì có việc tương ứng ở mốc đó, và việc thu tiền trở thành một thói quen của tổ chức thay vì một nỗ lực cá nhân.

Một chi tiết nhỏ tạo khác biệt lớn

Trong 4 bậc trên, bậc 3 thường quyết định phần lớn khả năng thu hồi. Việc tạm dừng giao hàng mới cho một đại lý đang nợ quá hạn nghe có vẻ cứng, nhưng tiếp tục giao thêm hàng khi nợ cũ chưa về là cách nhanh nhất để biến một khoản nợ trung bình thành nợ xấu lớn.

Ba việc nên làm tuần này

Không cần một hệ thống phức tạp để bắt đầu. Ba việc dưới đây làm được ngay trên file bạn đang có:

- Tính DSO cho tháng gần nhất. Lấy tổng công nợ chia doanh thu bình quân một ngày. Ghi lại con số này để tháng sau so sánh. Chỉ cần biết nó đang tăng hay giảm, bạn đã có một tín hiệu điều hành mà báo cáo doanh thu không cho bạn.

- Phân tuổi nợ toàn bộ đại lý một lần. Với mỗi hóa đơn còn dư nợ, tính số ngày quá hạn và xếp vào một trong 4 nhóm. Chỉ riêng việc này thường phát hiện ra vài khoản đã quá hạn lâu mà không ai để ý, vì chúng bị con số tổng che đi.

- Chọn một ngày cố định mỗi tuần để rà công nợ. Công nợ thay đổi mỗi ngày, nên một lần nhìn mỗi tháng là quá thưa. Một buổi rà ngắn mỗi tuần, gắn với quy trình nhắc nợ theo bậc, giúp bạn bắt sớm thay vì xử lý muộn.

Cả ba việc đều dựa trên một điều kiện chung: dữ liệu công nợ phải nằm ở một chỗ và cập nhật đủ mới để tin được. Khi số liệu còn rải rác giữa file bán hàng, sổ tay của nhân viên và trí nhớ của kế toán, việc theo dõi công nợ luôn trễ hơn thực tế một nhịp. Nếu bạn từng thấy tình trạng dữ liệu nằm rời rạc này ở các mảng khác, nó cùng một gốc với vấn đề trong bài năm công cụ dữ liệu nhưng không có cầu nối, và cũng là lý do nhiều dashboard được dựng ra rồi không ai mở tới.

Tóm lại

Với nhà phân phối, doanh thu và dòng tiền là hai câu chuyện khác nhau. Doanh thu được ghi khi giao hàng, còn tiền chỉ về khi đại lý trả, và toàn bộ khoảng cách đó là công nợ. Khi công nợ lớn dần và già đi, một doanh nghiệp đang tăng trưởng vẫn có thể liên tục thiếu tiền mặt.

Ba việc giúp lấy lại quyền kiểm soát cũng không phức tạp: theo dõi DSO để biết tiền bị giữ bao lâu, phân tuổi nợ để thấy rủi ro nằm ở đâu, và gắn một quy trình nhắc nợ cố định để việc thu tiền diễn ra đều đặn. Khi ba việc này trở thành thói quen hằng tuần, câu hỏi tháng nào cũng gặp, tiền đang ở đâu, bắt đầu có câu trả lời rõ ràng thay vì một cảm giác lo mơ hồ.

Nếu bạn muốn có một buổi soát nhanh xem cách theo dõi công nợ hiện tại của mình đang để lọt tiền ở đâu, đặt lịch rà soát 30 phút. Chúng tôi sẽ xem qua cách bạn đang ghi nhận và nhắc công nợ, và chỉ ra phần đang rò rỉ dòng tiền ngay trong buổi đó.

Đọc tiếp

Dead SKU là gì, và 3 cách xử lý hàng tồn chậm bán

Dead SKU (hàng tồn kho chết) là gì, cách tính sell-through rate để phát hiện sớm, và 3 phương án xử lý bảo toàn margin tốt hơn là đổ hàng giảm giá flash sale.

Đọc bàiChi phí quảng cáo Shopee tăng trong 2026: ngân sách tăng đều, doanh thu đứng yên

Nửa đầu 2026, giá thầu quảng cáo Shopee tăng khoảng 35 đến 40% và cách tính phí hiển thị chuyển sang lượt hiển thị. Vì sao bảng quảng cáo vẫn xanh mà lợi nhuận mỏng đi, và cách phát hiện phần ngân sách đang lãng phí.

Đọc bàiTikTok Shop tăng phí 2 lần trong nửa đầu 2026: tính lại lợi nhuận trên từng đơn

Nửa đầu 2026 TikTok Shop và Shopee cộng dồn nhiều lần tăng phí. Vì sao biên lợi nhuận gộp khiến bạn hiểu sai, và cách tính chi phí thật trên mỗi đơn hàng đa sàn trước mùa sale.

Đọc bài